和綠共事 -

辦公大樓

53

第

六

章

議

定

其

成

分析

發生

利益分置

的機會

總括來說,如果上述準則中的各方人士並非同一方,便會發生利益分置,需要業主與租戶雙方達

成共識。在香港,大多數辦公大樓已安裝中央空調系統,不論租戶實際的用量多寡,業主一般會

向租戶收取一筆定額的管理費及空調費。因此,節約能源根本沒有為租戶帶來利益。在這情況

下,可以通過兩項主要推動因素來達到節約能源的目標:

設備投資

及

行為改變

。以下兩個流程圖

有助說明不同情況下可能發生的利益分置問題。

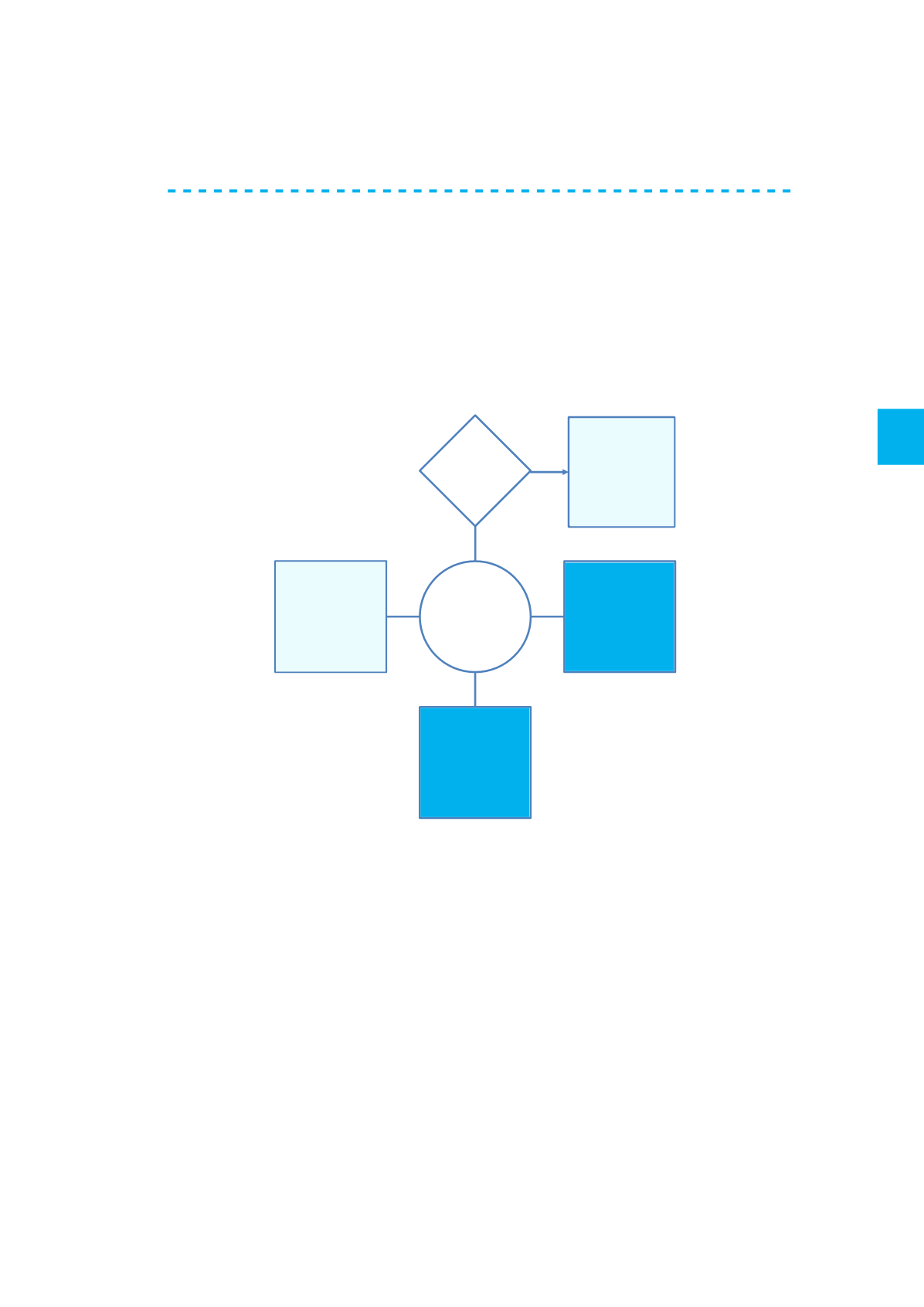

在情況E1及B1中,由於沒有採取任何節省經營成本的措施,也沒有令業主或租戶受惠,所以不會

發生利益分置的問題。情況E2也沒有發生利益分置的問題,因業主自己投資於新設備,而從節

能所帶來的一切裨益全部歸於業主。相反,在情況E3中,租戶投資節能設備,並因而減少能源消

耗,但由於公共事業賬單由業主直接繳付,租戶未能享受降低營運成本所帶來的裨益,所以在此

情況下很可能出現利益分置問題。情況E4最容易理解,業主和租戶按某個議定比例分擔合資購

買新設備,因此雙方應公平地分享改裝設備所帶來的成果。

1. 設備投資

Paid by

Energy

Saving?

Split Incentives

Split Incentives

No

Split Incentives

L

L + T

T

Yes

No

Split Incentives

E4

利益分置

E3

利益分置

E2

沒有

利益分置

E1

沒有

利益分置

L:業主

T:租戶

圖 6.1

設備投資

No

節約能源?

付款方

是

否